Sok deviza alapú hiteles gondolja és gondolta már eddig is, hogy a bankok nagyon is jól tudták azt, hogy milyen irányba és milyen mértékben várható a svájci frank árfolyamának elmozdulása, de bizonyítékot nem sokan találtak erre.

Sok deviza alapú hiteles gondolja és gondolta már eddig is, hogy a bankok nagyon is jól tudták azt, hogy milyen irányba és milyen mértékben várható a svájci frank árfolyamának elmozdulása, de bizonyítékot nem sokan találtak erre.

Biztos sokan emlékeznek még a Kúria nemrégiben kiadott 4/2012. számú gazdasági elvi határozatára, melyben a Kúria elfogadva a bankok védekezését, megállapította, hogy:

“A svájci frank alapú hitel felvételének volt kockázata és erről a felperes a csatolt nyilatkozat szerint tájékoztatást kapott. Nem kellett azonban a szerződéskötéskor nyilatkoznia az alperesnek arról, hogy 2022-ig hogyan alakul az árfolyamkockázat, mi annak maximális felső mértéke. Ilyen jogszabályi kötelezettsége nem volt az alperesnek és nem is lett volna képes ennek teljesítésére, mert az árfolyam emelkedésének, csökkenésének nincs pontosan előrelátható, kiszámítható mértéke, illetve korlátja, különösen ilyen hosszú időtartam esetén.“

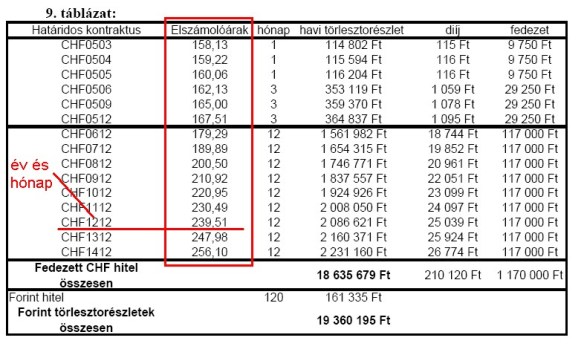

Úgy tűnik a bankok még a Kúriát is sikeresen megvezetik, azonban a hitelesmagyar.com csapata közzétett egy táblázatot, amelyben a svájci frank árfolyama (elszámoló ára) 2012 decemberi időpontban 239,51 HUF/CHF értékkel szerepel.

Ha megnézünk egy árfolyamgrafikont, látni fogjuk, hogy 2012 decemberében a svájci frank árfolyama 233 és 243 forint között ingadozott, tehát a fenti táblázatban szereplő adatról elmondhatjuk, hogy az a valóságnak megfelelő árfolyamot jelöl.

Miért érdekes ez a táblázat számunkra?

Miért érdekes ez a táblázat számunkra?

A válasz egyszerű, ez a táblázat abból az elemzésből való melynek címe:

BÉT HAVI ELEMZÉS: 2004. október

A devizahitelezés kockázati tényezői, és ezek csökkentése tőzsdei származékos termékekkel. Az elemzés készítői elméleti számításokat végeztek 2004-ben, a táblázatban szereplő árfolyamokat az ÁKK zéró-kupon hozamgörbéje és enyhén emelkedő svájci hozamgörbe alapján számították ki. Az elemzés jelenleg is megtalálható a BÉT (Budapesti Érték Tőzsde) honlapján.

Az elemzés az alábbi megállapítással zárul:

“A legnagyobb kockázatot a devizahitelekkel kapcsolatban az jelenti, ha valaki akkora összegben vesz föl hitelt, aminek havi törlesztőrészleteit az adott körülmények között még ki tudja fizetni. Azonban a kamat- és árfolyam változások hatására könnyen előfordulhat, hogy ez az összeg jelentősen megnő, amit az adós pénztárcája már nem bír el. Így igaz, hogy jelenleg jobban megéri deviza alapon lakáscélú hitelt felvenni, de ha valaki nem számol ezen hitelkonstrukciók kockázataival, az a körülmények romlása esetén könnyen fizetésképtelenné válhat.”

Már csak egy kérdés tehető fel a fentiek fényében: A bankok, nyilatkozataik ellenére képesek lehettek-e hasonló számítások elvégzésére?

A kérdés persze költői…

A BÉT 2004-es elemzése letölthető a forrásoldalról!

Forrás: www.hitelesmagyar.com

Kiegészítés: Dr. Damm Andrea bankjogász a Lánchíd rádióban 2013.03.01-én elhangzott beszédében az alábbiakat mondta: “A valóságban nem is volt kockázat vállalásra kötelezhető az adós – mi köze lenne már adósnak ahhoz, hogy honnét fedezi a bank a kihelyezett hitelt – az nem az adós, hanem a bank kockázata…”

A felvétel itt hallható teljes terjedelmében: http://komlomedia.wordpress.com/2013/03/02/a-bankok-tudtak-hogy-a-devizahitelesek-fizeteskeptelenne-valhatnak/

Ha tetszett a bejegyzés, kövess minket a Facebook-on!

Kapcsolódó anyagok:

2013.03.02. Tovább mentenék a magyar bankokat

2013.01.16. Lerövidíti az eljárást a Kúria döntése a banki árfolyamrés ügyében

2013.01.15. Kásler kontra OTP: a Kúria az Európai Bírósághoz fordult

2012.12.14. Hiteles Magyarok Fóruma levele a Közjegyzőknek

TOP 5